健康保険に加入する人

被保険者とは?

健康保険に加入して、保険料を納める人を被保険者といいます。被保険者になると、病気やけがをしたときに必要な保険給付を受けられます。また、出産や死亡したときにも保険給付があります。法人の事業所などで働く人は、事業主や本人の意思に関係なく、原則としてすべての人が被保険者となります。

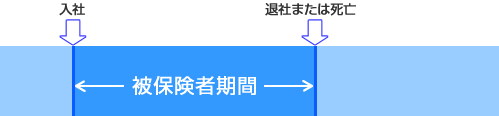

被保険者の資格は入社した日に取得し、退職した日または死亡した日の翌日に資格を失います。また、日本国内に住所を有する人で75歳の誕生日を迎えられる人は、75歳の誕生日をもって資格を失います。

資格取得や喪失の手続きは、事業主が行います。

短時間労働者への健康保険の適用

一部の専任社員の方やパートタイム等、一般社員より就業時間が短時間の方でも、勤務日数や勤務時間が一般社員の4分の3以上のときは、原則として勤務先の健康保険に加入することになっています。

次の要件を満たす人には、原則として勤務先の健康保険が適用されます。

- ・週の所定労働時間が20時間以上

- ・賃金の月額が8.8万円以上(年収106万円以上)

- ・2カ月を超える雇用の見込みがある

- ・学生ではない

- ・従業員101人以上の企業(特定適用事業所)

被扶養者とは?

健康保険では被保険者だけでなく、被保険者に扶養されている一定範囲の扶養家族の病気・けが・死亡・出産についても保険給付を行っています。この扶養家族のことを被扶養者といいます。

被扶養者は、法律で定められた基準をもとに健康保険組合が認定しています。また、日本国内に住所を有する人で75歳の誕生日を迎えられる人は、75歳の誕生日をもって被扶養者から削除となります。

被扶養者の認定について

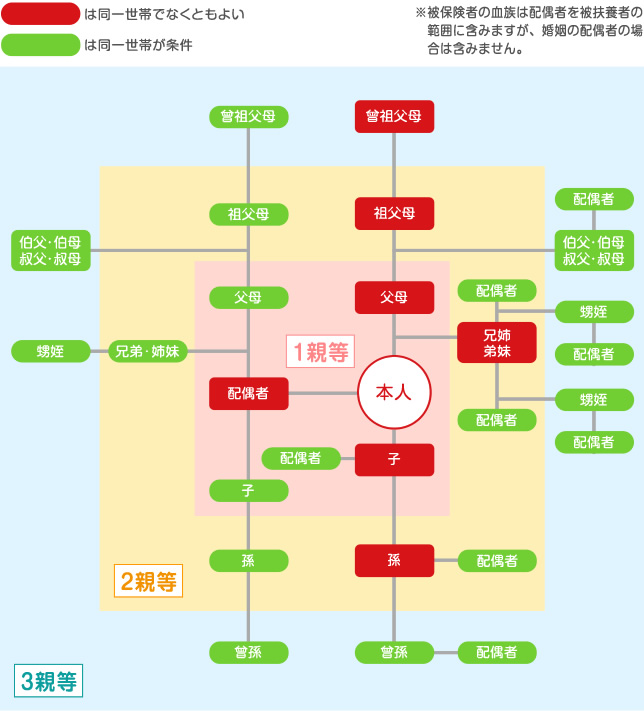

被扶養者として認定できる人は、被保険者の3親等内の親族ですが、別居の場合、認定の対象外になる人がいます。

(1)被保険者との同居を条件としない人

- ・配偶者(内縁の配偶者も含む)

- ・子、孫、兄弟姉妹

- ・父母などの直系尊属

(2)被保険者との同居が必要な人

- ・上記(1)以外の3親等内の親族

- ・被保険者と内縁関係にある配偶者の父母と子(配偶者の死亡後も含む)

被扶養者の範囲の図

国内居住要件について

2020年4月1日より、被扶養者の認定要件に「日本国内に住所を有するもの」であることが追加されました。日本国内に住所を有していない場合、2020年4月1日から原則として被扶養者として認められなくなります(ただし、以下①~⑤に該当する場合は例外的に認められます)。

- ①外国において留学をする学生

- ②外国に赴任する被保険者に同行する者

- ③観光、保養またはボランティア活動その他就労以外の目的で一時的に海外に渡航する者

(ワーキングホリデー、海外青年協力隊など) - ④被保険者が外国に赴任している間に当該被保険者との身分関係が生じた者であって、②と同等と認められるもの

(海外赴任中に生まれた被保険者の子ども、海外赴任中に結婚した被保険者の配偶者、海外赴任中に縁組を結んだ特別養子) - ⑤ ①~④のほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者 (留学等の理由で渡航する被扶養者の海外在住中に生まれた子供等)

収入の限度額について

被扶養者は、主として被保険者の収入によって生計を維持している人が対象となります。生計維持の認定には次の収入基準を満たし、かつ被保険者の年間収入の2分の1未満であることが必要です。

| 60歳未満の人 | 年収130万円未満かつ被保険者の年収の2分の1未満 |

|---|---|

| 60歳以上75歳未満の人、 60歳未満で障害年金、企業年金など年金を受給している人 | 年収180万円未満かつ被保険者の年収の2分の1未満 |

60歳未満の人

年収130万円未満かつ被保険者の年収の2分の1未満

60歳以上75歳未満の人、60歳未満で障害年金、企業年金など年金を受給している人

年収180万円未満かつ被保険者の年収の2分の1未満

- ・被保険者と別居している家族の場合は、別居者の年間収入が基準未満であって、かつ収入以上の仕送りが条件です。

- ・勤務先が健康保険の適用事業所で、かつ、パートタイムなど、「短時間労働者」に該当する場合には、原則として勤務先の健康保険が適用され、当健保組合での被扶養者には該当しませんので、ご注意ください。

自営業者の収入について

- ・健康保険法における被扶養者の要件は「収入」であり、税法上の「所得」ではありません。

基準額は、年間130万円(60歳以上ならびに障害年金受年間給者は180万円)未満であり、給与収入者である被扶養者は「年間総収入」にて判定することとなっており、必要経費は一切認められていません。 - ・被扶養者が自営業者等の場合もこれに準じ、健康保険法に定めるとおり「年間総収入」から「直接的必要経費」を差し引いた額で判定することになっております。

センコー健康保険組合では、下表のとおり「直接的必要経費」を定め、提出いただいた確定申告時の収支内訳等の証憑書類から、収入計算をしております。

| 科目 | 判定 | 科目 | 判定 |

|---|---|---|---|

| 仕入原価 | 〇 | 旅費交通費 ※3 | △ |

| 給料賃金 | × | 通信費 ※2 | △ |

| 外注工賃 ※1 | △ | 広告宣伝費 | 〇 |

| 減価償却費 | × | 接待交際費 | × |

| 貸倒金 | × | 損害保険料 | × |

| 地代家賃 ※2 | △ | 修繕費 | × |

| 利子割引料 | × | 消耗品費 | × |

| 租税公課 | × | 福利厚生費 | × |

| 荷造運賃 | 〇 | 雑費 ※4 | △ |

| 水道光熱費 ※2 | △ |

| 科目 | 判定 |

|---|---|

| 仕入原価 | 〇 |

| 給料賃金 | ー |

| 外注工賃 | 〇 |

| 減価償却費 ※1 | △ |

| 貸倒金 | × |

| 地代家賃 ※2 | △ |

| 利子割引料 | × |

| 租税公課 | × |

| 荷造運賃 | 〇 |

| 水道光熱費 ※2 | △ |

| 旅費交通費 ※3 | △ |

| 通信費 ※2 | △ |

| 広告宣伝費 | 〇 |

| 接待交際費 | × |

| 損害保険料 | × |

| 修繕費 ※2 | △ |

| 消耗品費 | × |

| 福利厚生費 | × |

| 雑費 ※4 | △ |

- ※1 原則、認めません。ただし、領収書などの【裏づけ書類】写しを添付の上、その内容を申告いただいた場合、個別判断させていただきます。

- ※2 収支内訳書の「住所」と「事業所住所」が同一の場合は、用途(事業所用・自宅用)が混在しているため、50%のみ直接的必要経費として認めます。

- ※3 通勤に伴う費用については、直接的必要経費として認めません。

- ※4 原則、認めません。ただし、領収書などの【裏づけ書類】写しを添付の上、その内容を申告いただいた場合、個別判断させていただきます。

なお、※1、※4の【裏づけ書類】は、支払日、支払を行った者、支払先、支払内容や購入物が明確に確認できるものに限ります。 レシートは認めません。